正在加载...

房贷利率低至4.8% 房贷到底要不要提前还?

长按二维码识别阅读全文

来自同城房产·十堰本地通-本地同城服务平台

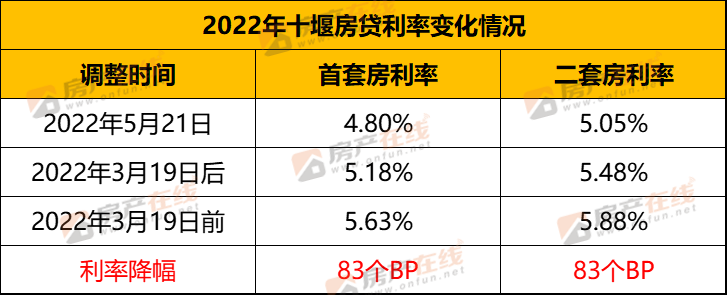

近期,全国各地房贷利率猛降,十堰目前新房首套房低至4.8%,相比3月19日之前下调了83个BP,利率变化之大,对于准备买房的购房者来说,无疑是非常好的消息,但也馋坏了2021年部分高息(5.73%)购房者。

再加上当前市场行情不好,基金、股票都没赚到钱,就连存款利息最近都在下调,钱拿在手里不挣钱。所以,“要不要提前还贷款”,成为了近期热议话题。

尤其去年各大银行首套房房贷利率普遍在5.68%左右,今年首套房房贷利率从年初5.63%下调至5.18%再下调至4.8%。房贷利率降了又降,很多去年或者近几年高利率上车的朋友,越看现在的利率越觉得自己亏,心碎之余就萌生了“要不要提前还房贷,不要替银行打工了”的想法。

而且当身边的朋友也开始分 享已提前还贷,现在“无债一身轻”时,更觉得该提前还房贷了。毕竟,若以贷款总额50万,贷款30年为期,等额本息条件下来计算,当首套房房贷利率从5.63%一直降至4.80%时,相应的月供减少256.53元,还款总额减少9.23万(相当于一半首付的钱)。如果手里有余钱,为何不考虑提前还贷呢?这是许多人的想法。

但是,重 点来了!到底要不要提前还房贷呢?提前还房贷是否真的划算?这其实是一个仁者见仁,智者见智的问题。具体要不要提前还房贷,还需根据自身实际情况来看,需要考虑以下几点:

01 考虑房贷利率与收 益率之间的关系

此前盛行的观点是,从通货膨胀和杠杆角度考虑,10年、20年后所还的钱与现在的购买力并不等值,而且房贷可能是普通人从银行申请的利率最 低的贷款了。

对于绝大多数正常家庭来说,买房子真正有压力的按揭期只有最初的10年,以后的岁月将越来越轻松。

从理财的思维来看,购房者完全可以用房贷节省下来的现金流,赚取更多的收 益。但若是手头上的闲置资金的理财又不能产生高于银行利率的收 益,可以考虑提前还贷。即要不要提前还贷,主要还是看购房者的理财能力。对于理财小白或谨慎型投 资者来说,与其拿钱存定期买理财,真不如提前还房贷。

就拿小编的一个朋友来讲,此前购房利率高达6点多(至今都觉得亏大了,因为,相对同期高很多),平时又不善于理财,在去年的时候把剩余部分全部还完了。没还完贷款时,一直吐槽贷款利率高,每到还款期,都深受折磨,还完之后,瞬间生活明朗。因此,是否提前还贷依据实际情况而定。如果你是理财达人,相比拿去还房贷,理财更为划算。

当然,对于公积金贷款的购房者,房贷利率太低了,月供低利息少,不建议提前还。

02 考虑提前还贷的时间

如果是30年房贷,等额本金情况下还款期数已超过贷款周期1/3,等额本息情况下还款期数已超过贷款周期的1/2,提前还款的意义并不大,性 价比不高。

还有一点也需要注意,一般和银行贷款签署的房贷合同里,都设置有提前还款的违约金。

一般未满足提前还款的时间,或者提前还款的金额超过合同规定,那么就有违约金。

03 如果想提前还贷,要留有余地

目前,提前还房贷的方式主要分为两种:一种是全部提前还款;另一种是部分提前还款,其中又可选择缩短贷款年限或降低还款额度。

选择哪种提前还款方式都要看自身情况。比如工作稳定,月供压力不大,那么选缩短年限更划算;如果对未来工资收入不太理想,那就可以选择降低月供。

值得注意的是,不管选择哪种提前还款方式,都要给自己留有余地。

千万不要小看“手头现金”,在当下时期,任何一个家庭都必须有备用金,用以保证在失业、大幅降薪、健康等状况突然发生时,可以正常生活、供楼、供车。

这个备用金,要至少能支撑全家生活6个月,对于还有车贷、房贷的则还要更多。且这个备用金一定要是银行存款这类现金流,以备日常生活开支,不时之需。

总之,是否提前还贷,还是需要大家理性选择。当下房贷利率已经蛮低,对已买的购房者来说刺激不小,所以犹豫是否“提前还贷”。也从侧面看出,对于没有上车朋友,当下的确是一个好的上车机会。

那么,你已经买房了吗?房贷利率高吗?你是否会选择提前还房贷呢?欢迎文末留言讨论~

相关资讯